С наступлением холодов все достают из шкафов теплые вещи, и наверняка каждый из вас хотя бы раз находил в кармане куртки парочку завалявшихся купюр. Приятный сюрприз, не правда ли? Только вот за это время деньги в кармане могла съесть моль, куртку могли выкинуть, да и еще много чего могло случиться, но исход один — ваши деньги пропали бы безвозвратно. Как видите, карман зимней куртки — не лучший способ сохранить свои деньги. Как тогда правильно распорядиться своими сбережениями? Как их не потерять и даже преумножить? Давайте вместе разберемся, что же такое финансовая грамотность, зачем она нужна и как же ей обучиться.

Зачем это все нужно?

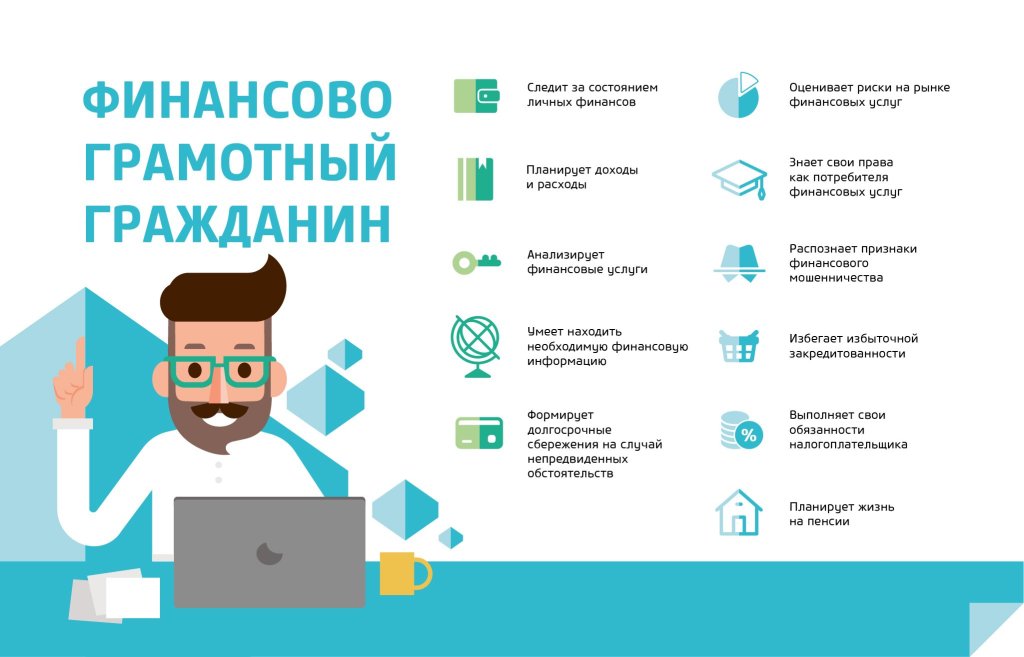

Так зачем же школьникам разбираться в финансах? Ведь «своих» денег, а именно заработка, у большинства еще нет, соответственно и решений принимать никаких не надо. Но поверите вы мне, или нет, выбор между чашкой кофе после уроков или пополнением своей копилки — уже проявление экономического мышления. Да, именно с таких маленьких решений начинается большая «игра». Уже в средней школе ребята могут начать учиться распоряжаться карманными деньгами, а чем ближе становится старшая школа, вуз и работа — тем глубже погружаться в мир финансов. Сформированная в школе база знаний поможет подростку совершать более осознанные поступки и допускать меньше ошибок в будущем. Заблудиться в огромном мире финансов очень просто и без базовых знаний сориентироваться будет сложно.

А разве в школе не научат?

Давайте разберемся. Для начала, сразу скажу, что ситуация с уровнем финансовой грамотности школьников не так уж и плоха. Согласно последним исследованиям около 60% школьников неплохо разбираются в основах фин. грамотности (правда результаты выше среднего редко кто набирает), а примерно в 70% школ есть уроки фин. грамотности в том или ином виде. Но стоит ли говорить, что далеко не везде эта дисциплина преподается на хорошем уровне, а где-то и вовсе отсутсвует. Кроме того, сухая информация в разделе «экономика» на уроках обществознания не то что сложно применима в будущем, так еще и отпугивает большинство школьников.

Сейчас министерство финансов Рф разрабатывает и различные программы по повышению уровня финансовой грамотности населения. Подробнее можно узнать в этом видео:

Как, где и у кого учиться?

Для начала давайте поймем что же предстоит изучить? Как уже не раз было сказано ранее, в общем смысле финансовая грамотность — о «правильном» обращении с деньгами. Вам предстоит узнать как сформировать свой бюджет, зачем нужна «подушка безопасности», как работают банки (в том числе разобраться в кредитах, вкладах и тд) и страховые организации, разобраться в системе уплаты налогов, инвестициях и многом другом.

Но с чего начать и где этому учиться? Соглашусь, что от обилия информации в интернете глаза просто разбегаются. Как же найти «ту самую»? Предлагаю вам пройтись по нескольким пунктам возможных путей обучения.

Семья

Да, именно ваши родители могут помочь начать вам свой путь. К сожалению, во многих семьях вопросы, связанные с деньгами, очень редко обсуждаются «публично», зачастую для детей это закрытая часть семейной жизни. Но ведь кто, как не родители, смогут лучше всего показать на своем примере как устроен этот, непростой для подростка, взрослый финансовый мир. Многие родители, вполне логично, боятся рассказывать о своих ошибках. Но будем честны, их совершает любой. Тут для ребенка как раз будет хорошо научиться на чужих ошибках, а не набивать свои шишки. Попробуйте поговорить с родственниками об их подходе к финансам.

Онлайн курсы/лекции

Пожалуй, это самый доступный вид обучения на данный момент (особенно в период пандемии). На просторах интернета информации по финансам просто уйма, но вот далеко не вся она будет полезна, понятна школьнику.

Первое, что я бы посоветовала изучить — сайты университетов. Многие образовательные организации предлагают различные курсы и циклы лекций для школьников, при чем многие из них бесплатны и доступны 24/7. Ну и, конечно, школьные онлайн пособия по финансовой грамотности и отдельные разделы учебников по экономике будут отличным подспорьем.

Из личного опыта очень советую лекции по фин. грамотности от ВШЭ (ссылку ищите ниже) и их различные курсы от факультета экономики. Да, на первый взгляд лекции могут показаться вам немного скучными (что поделать), но именно благодаря ним можно сформировать неплохую теоретическую базу, а уже с ней двигаться дальше. Не пренебрегайте этой теорией — без хорошего фундамента дом не построится. Кстати, советую ставить скорость лекций на 1,5-2х, так будет проще смотреть.

Полезные ссылки:

Для тех, кто уже заложил базу (или в процессе ее освоения) могу посоветовать очень интересный подкаст Медузы «Калькулятор». Реальные истории людей помогут вам узнать как же оно все работает на самом деле. Для продвинутых ребят также могут подойти различные международные курсы и лекции на платформе «Crousera» (в период пандемии там появилось еще больше бесплатных курсов). Ну и конечно уделите внимание различной литературе, посвященной финансам (тут выбор ограничивается только вашим желанием).

Полезные ссылки:

https://meduza.io/podcasts/kalkulyator

Уже считаете себя профи и рука так и тянется открыть брокерский счет и начать грести деньги лопатой на фондовом рынке? Не торопитесь. Тут без отдельной подготовки далеко не уедете. Остановитесь и выдохните. Давайте поговорим про инвестиции отдельно.

Инвестиции и предубеждения

Для начала давайте поймем, что смысл любых инвестиций — получение дохода. Но именно тут все и начинают теряться. Запомните одно золотое правило всех инвестиций — чем выше потенциальный доход, тем выше риск. Именно на этом и строятся различные стратегии инвестирования. Кто-то вкладывает деньги в надежде сохранить их и получить небольшой доход (покрывающий инфляцию) и скопить на пенсию (да-да, об этом тоже важно позаботиться сильно заранее). А кто-то проводит частые рисковые операции на рынке в надежде на моментальный заработок (такое уже правильнее называть трейдингом). Эти и другие стратегии вполне имеют место быть. Но важно решить какая именно подходит вам. Зачем вы инвестируете? Сколько вы готовы потерять? Как много времени вы готовы уделять этому?

Инвестиции — вопрос непростой и требует гораздо большего изучения, чем может показаться вначале. Для более глубоко погружения в этот вопрос, помимо разных онлайн курсов, можно изучить специализированные программы от банков для начинающих инвесторов, различные памятки и учебники от них. Этого вполне хватит для «пассивного» инвестирования. А вот для активного трейдинга придется пройти полноценное обучения (к примеру, специализированные курсы).

Но если вы уже точно решили зачем хотите инвестировать, определили свои цели и получили достаточное количество знаний, то вопрос «Как же инвестировать до 18» остается открытым. И, как бы печально это не звучало, возможностей тут мало, но они есть.

Как инвестировать до 18?

К сожалению, брокерские счета можно открывать только с 18 лет. Но некоторые находчивые ребята просят родителей, старших братьев/сестер открыть счет от их имени, и инвестируют там до достижения 18 лет. Да, способ не самый хороший, но если уже очень хочется — рабочий. В пример могу привести своего знакомого, который уже давно начал инвестировать самостоятельно, не достигнув 18 лет. Мы попросили его поделиться свои опытом. Вот что он нам рассказал:

Иван Сфоронов, 11 класс:

«Изначально меня привлекали разные идеи заработка в интернете и начал я с бинарных опционов, что по своей сути скорее похоже на казино и расчитывать на постоянный доход от этого не лучшая идея, но с другой стороны, шансы при достаточном анализе появляются и это достаточно простой способ добавить за считанные минуты 50-80% к своей ставке (или проиграть всё).

Сначала я увлекался бинарными опционами и даже более того иногда получалось легко, сделать на них большие деньги, но как просто было получить, так же просто было и потерять, и со временем научившись техническому анализу и прочитав несколько книг, я пришел в инвестиции. Суть инвестиций проста, компания выпускает акции на фондовый рынок и акционеры выбирают из большого изобилия ту акцию, которая кажется им перспективной. После покупки акции есть 2 вида извлечения прибыли — дивидендами (процентом выручки компании делящейся между акционерами) и «спекулянтством» акцией, например купить по одной цене и подождать когда цена поднимется — продать.

Проблема с тем что мне нет 18 не такая большая, так как я попросил помощи в этом вопросе у родителей и открыл брокерский счёт не на свое имя, но после 18 я заведу свой счет и куплю те же акции.

На мой взгляд инвестиции в наше время это очень важно, так как благодаря акционерам у компаний появляются деньги на реализацию собственных проектов что ведёт к росту экономики.

Во время школьной учебы у меня не получается работать и откладывать деньги на инвестиции, но моя цель это достичь финансовой независимости, в виде того, что бы количество дивидендов в месяц покрывало мои месячные затраты, по моим примерным расчетам, на это нужно около 10.000.000₽. Да это не маленькие деньги, но если знать как правильно ими воспользоваться, можно их приумножить и при этом жить и работать в свое удовольствие не завися от сторонних факторов.

Тем ребятам которые думают начать инвестировать, перед началом их инвесторского пути, могу посоветовать прочитать каких нибудь книг про инвестиции, но наиболее точная но не очень простая для восприятия книга на мой взгляд «как инвестировать если в кармане меньше миллиона» (Станислав Тихонов).»

Еще способы

Демо-счет. Совершенно легальный тренировочный вариант. Многие банки предлагают открыть подобный счет всем желающим. Как это работает? Вы распоряжаетесь «воображаемым» капиталом, инвестируя его как душе угодно. Это отличный способ попробовать применить свои знания на практике, без страха потерять реальные деньги.

На этом список не заканчивается, перечислены лишь самые доступные способы.

Главный вывод — инвестируйте с умом. Не бросайтесь сразу спекулировать бумагами или вкладываться в долгосрок. Остановитесь, подумайте и примите взвешенное решение

Пробуйте, учитесь, не бойтесь ошибаться

Мир финансов — не так уж и страшен, каким кажется на первый взгляд. Сейчас существует множество возможностей самообразования, которые просто жалко упускать. Важно начать изучать финансовую грамотность еще в школе, учиться принимать взвешенные решения в сфере финансов и нести ответственность за них.